中国的高铁不仅建设速度快而且成本低,根据世界银行的数据,中国高铁建设成本只有欧洲相同等级铁路的三分之二。

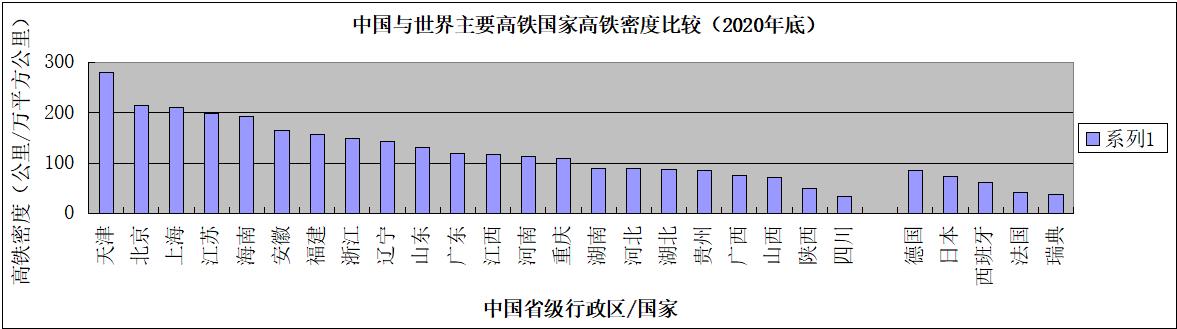

截至2020年底,中国建成的高铁总里程达到3.8万公里,约占世界高铁总里程的69%,而且仍在持续扩张。在高铁的密度上,中国经济发达地区已不在高铁网络发达的日本和欧洲国家之下。

制造业用钢

制造业用钢是中国除建筑业外的主要用钢领域。在过去的九年间中国一直是首屈一指的制造业大国,2020年中国的制造业增加值高达26.59万亿,超过美日德三国的总和。中国制造业的用钢量远超这些国家,但仅占总用钢量的30%。

制造业是高附加值钢材产品的主力用户,如用于电机制造的硅钢片和用于制造轿车车身的汽车板。中国制造业用钢量的扩张有助于改善中国钢铁行业的盈利能力。

由电力驱动的新能源车取代由化石能源驱动的传统汽车是目前汽车业发展的主要方向。由于政策层面的大力推动,2020年中国新能源汽车的产量已突破130万辆,约占全球的41%,远高于2019-2020年中国汽车产量在全球28%-33%的占比。有专家预测,到2030年新能源汽车在中国市场的销售占比将达70%。

随着新能源车的推广,全球汽车产能将进一步向成本洼地中国聚集。根据中国汽车工业协会的预测,未来五年中国电动汽车的产销量的年均增速将达40%以上。中国汽车业的用钢量有望更上一层楼。

感谢中国在房地产和基础设施建设上的巨额投资,中国工程机械的需求和产能在过去二十年获得了飞速增长。2020年按台数计工程机械在中国的销量增长了30%。销售额在全球市场占比高达26.5%。在全球最大的五家工程机械企业,中国企业已占有三、四和五位。并正通过扩大在海外市场占有率,向行业的领军企业卡特彼勒和小松发起新挑战。随着中国工程机械企业全球市场占有率的提升,更多物美价廉的优质国产钢材将被用于这个领域。

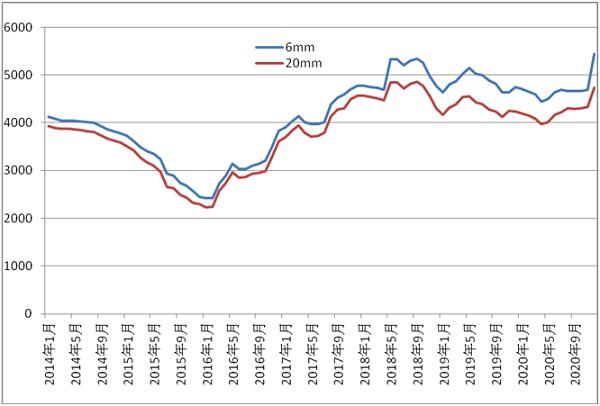

钢材价格对中国某些用钢行业的国际竞争力提供着关键支撑。据报道,因中国的船用钢板自去年以来大幅飙升,在今年3月下旬达到5500-6000元/吨。同期韩国企业船用钢板的采购价格为4000-4800元/吨。两国在船用钢板成本的差异导致去年10月以来中国企业获得的新船订单连续六个月落后于最大的竞争对手韩国。

有竞争力的钢材价格和人工成本使中国成为世界集装箱产能的聚集地。2018年中国的集装箱产量为425TEU,占全球集装箱产量的96%。三家中国企业中集集团CMIC、东方国际DFIC和新华昌集团CXIC合计生产了全球约80%的集装箱。

造船和集装箱行业各自的用钢量都不及中国用钢总量的1%,在中国的钢铁需求中不足轻重。但从中可以窥见钢铁让制造业根植中国,使中国拥有全球最为完整制造业体系的重要性,而完整的制造业体系是中国经济进行有效内循环的保障。

新冠疫情全球大流行进一步助推了全球制造业产能向中国聚集的进程。得益于下游制造业强劲的钢材需求,2020年中国钢铁工业的增加值增长了6.7%,位于制造业增加值增速的第三位,远高于中国制造业增加值的平均增速2.8%。钢材的下游用户电气机械及器材制造业、计算机/通讯和其他电子设备制造业、汽车制造业和专用设备制造业则占据了制造业增加值增速前五名的其他四个位置。

中国造船板月均价格走势(2014-2020),数据来源:中国钢铁协会

农村建设用钢

根据2021年5月公布的第七次人口普查数据,中国目前农村的户籍人口大约为7.7亿人。其中有约2.6亿人为常驻城市的农村户籍人口。这些人口与其他农村户籍人口一样有权获得宅基地,且很多会在农村建造并拥有自己的住房。

根据多份农村住房调查报告的数据推算,中国农村户籍人口目前拥有的人均住宅面积大约为52平方米。随着农村人均收入的提高,农村住宅的建设标准和人均住宅面积也水涨船高。而且,中国农村人口的平均生育率高于城市。在几方面因素的作用下,农村新建和翻新住宅的面积,以及单位面积用钢量也会随之上升。

2020年中国农村的用钢量约为1.67亿吨。其中71%被用于住宅建设,其余被用于建设道路、农村工商用房、污水处理和灌溉等生产生活设施。中国农村在基础设施方面的短板仍十分明显。据统计中国目前仍然有40%的建制镇不具有污水处理能力。

由于中国农村的钢材消费极为分散,目前并不被主流钢铁企业所关注。中国未来的乡村振兴除发展种植和养殖还需要大力发展服务业,特别是乡村旅游。改善中国乡村旅游的硬件设施,无疑将带动中国农村的钢材需求。

关于钢铁产能

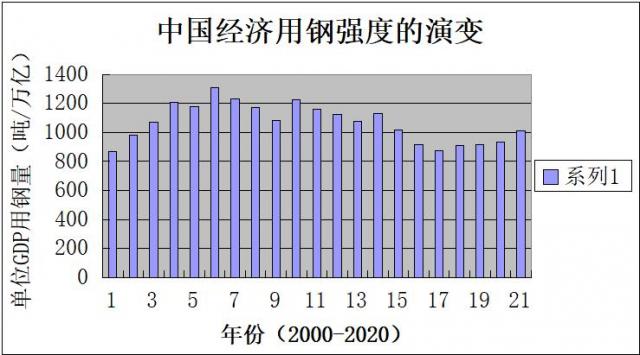

在过去的20年间,中国经济和中国用钢量的增长保持了罕见的契合度。国内的钢铁需求是中国钢铁产能增长最重要的内生动力。在培植新兴产业成为未来增长动力的过程中,中国现阶段的经济发展仍需依赖扩张用钢产业。为此钢铁产能必须与用钢产业的增长相适应。

从2001年至2020年的20年间,在中国经济总体保持持续增长的情况下,中国的单位GDP用钢量的演变可清晰地分为三个不同的阶段。从2001年至2005年的五年中该指标呈明显升势,年均约增长8.48%。这时中国用钢行业的扩张快于中国整体经济的增长。2006年至2016年的十一年中,该指标呈波浪式下降,这阶段虽然中国的钢材需求仍保持增长,但用钢行业在中国整体经济中的占比下降,年均收缩3.55%。2016年中国的单位GDP用钢量重回2000年水平。之后中国的单位GDP用钢量在探底后又重拾升势,在2017年至2020年间年均增加3.58%。现阶段中国用钢行业在经济中的占比重回扩张态势。

数据来源:世界钢铁协会,快易数据等

产能过剩是市场经济中的普遍现象。产能过剩推动了行业竞争、优胜劣汰和技术进步。与欧盟和美国等用钢量呈收缩状态的发达经济体不同,目前中国的用钢量仍随经济的发展而提升。中国钢铁产能过剩不是一个行业问题,而更多地反映了应淘汰产能退出通道的不畅,以及阶段性或区域性的产需失衡。

中国的钢材需求如此之大,进口钢材在中国市场上只能起到拾遗补缺的作用,国际上的富余产能并不能满足中国的需求缺口。大规模进口钢材来满足中国市场的需求缺口,是一个不切实际和一厢情愿的想法。它将引发国际钢材价格的攀升,增加中国用钢制造业的供应链风险,可能引发中国用钢制造业的外移。

中国钢铁业的碳中和路径

2020年,中国粗钢产量10.65亿吨,占全球产量的57%。钢铁业是制造业中的碳排放大户,其二氧化碳排放量占全国总排放量15%左右。在钢铁业实现碳中和是全国实现碳中和的重要组成部分。通过研发并采用新型的低排放生产工艺,而不是限制钢产量,才能在实现碳中和目标的同时确保中国的经济增长不受影响。

2021年年初以来,中国的头部钢铁企业中国宝武、河钢集团、鞍钢集团先后发布碳减排目标和时间表。5月,河钢集团在张家口启动建设“全球首例富氢气体直接还原示范工程”,利用张家口地区丰富的分布式能源优势,推进项目建设,对分布式绿色能源利用、低成本制氢、氢气直接还原、二氧化碳脱除等进行全流程和全过程的创新研发,探索发展低碳生产工艺。河钢60万吨富氢还原项目已投入建设。同时,河钢规划在宣化、唐山、邯郸等地建设总计年产300万吨的氢冶金项目。

今年三季度,中国宝武将在湛江钢铁开工建设(一期)1座百万吨级、具备全氢工艺试验条件的氢基竖炉直接还原示范工程及配套设施,可按不同比例灵活使用焦炉煤气、天然气和氢气。项目二期计划再建设1套百万吨级氢基竖炉工程,未来逐步采用可再生能源发电-高效水电解生产的绿色氢气,目标是氢气比例达到80-90%。