用钢强度在这里特指每单位国内生产总值(GDP)的用钢量。中国的用钢强度高具有多方原因,但很大程度上反映了中国的国情和选择的发展道路。

国情和发展道路都是长期形成,不易在短期内改变的。对钢铁产能的调控,不能脱离中国的国情。面对中国经济今年补偿性加速增长的形势,相关方面在数月前却放言中国今年的钢产量要同比下降,这加大了市场对钢材涨价的预期。只有对中国的用钢强度有清晰而客观的认识,才能在未来避免或减少因误判给市场带来的波动。

经济结构和发展驱动力决定了用钢强度

按照经济学家的定义,中国属于正在加大市场化比重的转轨型经济体。为克服原有计划经济的固有缺陷,通过在探索中求发展,中国经济在追赶发达国家的过程中走出了一条与众不同的发展道路。

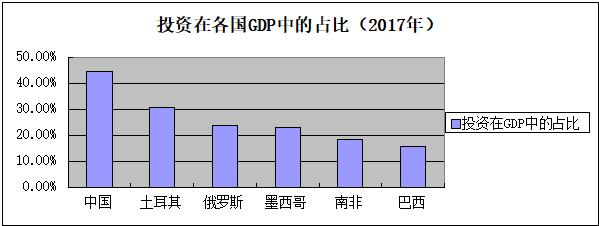

与经济处于类似发展阶段的国家相比,国内生产总值的三大组成要素中,中国在投资方面的占比明显更高。在发展经济的过程中,中国通过加大对基础设施投入的力度使基础设施建设超前发展。这是中国经济用钢强度高的主要原因之一。

数据来源:WORLD FACT BOOK,CIA

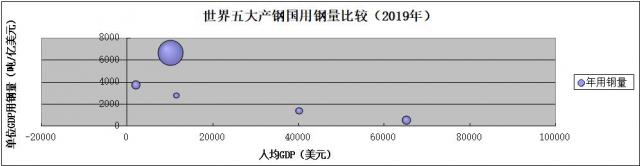

下图比较了中国与世界其他五国的钢材消费量。从人均GDP的水平上看,这些国家与中国处于相类似的经济发展阶段。2019年中国的人均GDP大约折合10216美元。同年五国的人均GDP介于6001美元(南非)和11584美元(俄罗斯)之间。其他参与比较的国家还有巴西、土耳其、墨西哥。

数据来源:世界钢铁协会,快易数据等

这一年中国的用钢强度或单位GDP用钢量高达6618吨/亿美元。其他五国最高的是土耳其的3633吨/亿美元。只有中国的55%。加上五国的经济总量远小于中国,因此它们的钢材消费量与中国相比显得微不足道。

除中国外,世界前五大产钢国还有印度、日本、美国和俄罗斯。与这些国家相比,中国的单位GDP用钢量同样是鹤立鸡群。上述四国中印度的单位GDP用钢量最高,也只有3725吨/亿美元。

通过下图可以发现,除中国之外的其余四国的数据是分布在一个变化平缓的弧线上。这个弧线显示用钢强度或单位GDP用钢量随人均GDP的增加而减少。中国的数据游离在该弧线之外。

数据来源:世界钢铁协会,快易数据等

有鉴于此,采用其他国家的经验和数据来预测中国的用钢量和钢产量,将会得出荒谬的结论。

上世纪九十年代,澳大利亚政府曾资助过一项有关中国钢产量的研究,该研究预测中国的钢产量将于2005年达到峰值,峰值时中国年钢产量为1.5亿吨。

数年前矿业巨头必和必拓(BHP)也进行了一项相类似的研究,预测年产钢10亿吨是中国钢产量的峰值。这个结论显示,国外研究者对中国钢铁行业发展的内在逻辑,仍然缺乏深度的了解。

中国在钢产量上独步全球,连续多年占有全球的半壁江山(2020年中国的钢产量为全球钢产量的57%),已成为全球钢材消费和生产的中心。由于旺盛的国内需求,在钢铁这样一个已高度全球化的行业中,除紧邻中国的东盟地区外,中国钢铁生产商在海外的市场份额并不高。

2019年中国的净出口量在钢产量中的占比不足5%,远低于世界其它钢铁生产大国如日本(27%)和俄罗斯(31%)。国际市场是日俄钢铁企业经营版图不可或缺的一部分,而只在个别国内需求不振的年份,中国企业才会增加出口。

房地产行业的用钢

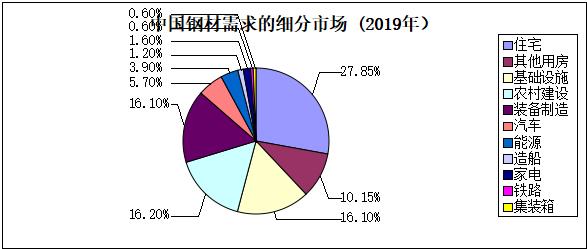

中国人追求拥有自有住房的传统和在资产配置中偏好不动产的观念,使房产在中国供人居住外,也成为一种流行的投资品。中国的城市化进程和房产在中国的投资属性,共同助推了房地产业成为目前中国最大的用钢领域。2019年房地产建设占中国用钢量的38%,其中住宅建设用钢占28%,其他用房建设占10%。

中国经济发展带来人均收入的快速提升推升了对新建住宅的需求。由于土地资源稀缺而昂贵,单位用钢强度更高的高层建筑成为了中国城市住宅的主流。而在欧盟和美国,城市住宅的主流是单层和多层建筑。

以钢结构代替混凝土结构是建筑业的发展趋势。这个趋势将极大提升中国房地产业的用钢量。高层钢结构住宅的平均用钢量为103公斤/平米,而类似混凝土结构住宅只有60公斤/平米。通过以钢结构住宅代替混凝土结构住宅,单位建筑面积的用钢量将增加77%。

2019年中国的钢结构产量为7373万吨。根据测算,中国钢结构建筑在商业地产和场馆中的渗透率接近58%,厂房类建筑中的渗透率接近40%,而在住宅类建筑的渗透率只有约1%。中国钢结构建筑的面积占总建筑面积不到5%,远低于发达国家40%的平均水平。

与混凝土住宅相比,钢结构住宅对发展商、住宅业主和社会而言是一个多赢的选择。对发展商而言,钢结构住宅易于实现设计标准化、构配件生产工业化、施工机械化和装配化。平均建设周期只有混凝土住宅的三分之一。在施工安排上也较少受季节变化的影响,有利于发展商加快项目周转。

对住宅业主而言,钢结构住宅得房率较传统钢筋混凝土住宅高5%至8%,而且室内布局更为灵活。钢结构因自重轻、延展性优良,能减少地震对建筑物的损害,提高了有关建筑物的安全性。

对社会而言,钢结构建筑的钢铁部分在拆除后可全部回收利用,大大减少了建筑垃圾量,可将碳排放减少35%以上。

与混凝土住宅在工程造价上的差异,是目前钢结构住宅在中国被市场广泛接受的主要障碍。而何时能弥合两者在工程造价上的差异取决于以下几方面的因素。第一,与钢结构住宅有关的钢材品种,其价格能否保持在合理区间。第二,制作混凝土所用水泥和沙石因趋严的环保政策而逐渐上涨的速度。第三,中国建筑业人工成本的上升速度。

有研究显示,在2022年至2031年间,钢结构住宅与混凝土住宅在造价上的差异将会消失。在2019年的建设规模下,如将中国钢结构住宅的占比从1%增加到40%,住宅建设的用钢量将增加约7300万吨。

基础设施建设用钢

中国在基础设施建设上的优势可以总结为以下三点:投入规模大;前期准备和施工时间短;项目投资省。

中国在多种基础设施建设上的领先地位近几年享誉全球,其中包含高速铁路、大跨度桥梁、特高压输电等。这很大程度上得益于中国实施的在基础设施建设上适度超前的政策导向,以及随之而来的大量投融资。根据购买力平价的口径计算,2019年中国在基础设施建设上的投入大约是美国的3.7倍。

2019年中国基础设施建设用钢总量约为1.65亿吨。在基础设施建设领域,用钢量最大的是城市轨道交通建设,约占基础设施建设用钢总量的43%。因为城市人口和私家车增加加剧了城市交通拥挤,近年来城市轨道交通成为中国基础设施领域的投资热点。

2020年中国城市轨道交通完成建设投资达6286亿元,比上年增加5.5%。当年在45个城市运营线路总长度为7970公里,其中含新增运营线路1224公里。运营里程的年增长高达18%。未来中国各城市的轨道交通网络将进一步扩大。截至2020年底共有65个城市7086公里的新建轨交线路获批在建或待建。

高速铁路项目对经济增长具有众所周知的促进作用,尤其适合于人口稠密地区的快速城际交通。但这类项目资金需求大而且财务风险难以控制。为降低投资人风险,通常需要公共资金的参与或由官方机构为项目贷款提供担保。

数据来源:世界银行

而这在西方国家需要通过程序繁琐的听证、调研和可行性论证。澳大利亚东海岸高铁项目的规模和重要性大体等同于京沪高铁项目在中国。比较这两个项目,可以看出中国在推动基础设施建设上具有的制度优势。

从上世纪90年代起,澳联邦政府就拨款着手进行东海岸高铁项目的可行性论证。但至今仍停留在纸上谈兵,无法确定开工日期。而京沪高铁从1994年底批复开展项目“预可研”到2011年6月底通车,也仅历时15年7个月。其中施工期只有约3年3个月。