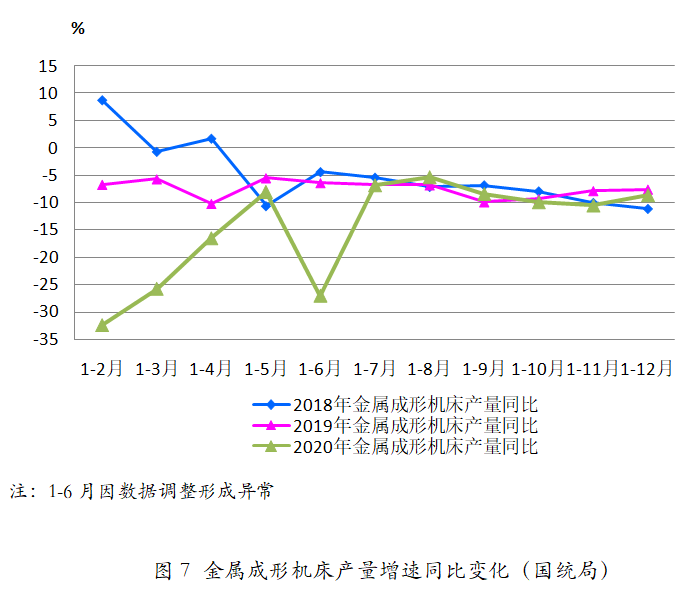

协会重点联系企业2020年1-12月累计,金属切削机床产量同比增长16.7%,较1-9月增幅扩大9.5个百分点。其中数控金属切削机床产量同比增长21.5%,较1-9月增幅扩大10.2个百分点;金属成形机床产量同比增长5.6%,1-9月为下降4.0%。其中数控金属成型机床产量同比增长9.0%,较1-9月增幅扩大7.8个百分点。总体上重点联系企业机床产量同比增长高于国统局数据,不论是国统局数据还是重点联系企业数据,数控机床产量同比增长均更高一些,显示出产品结构升级趋势。

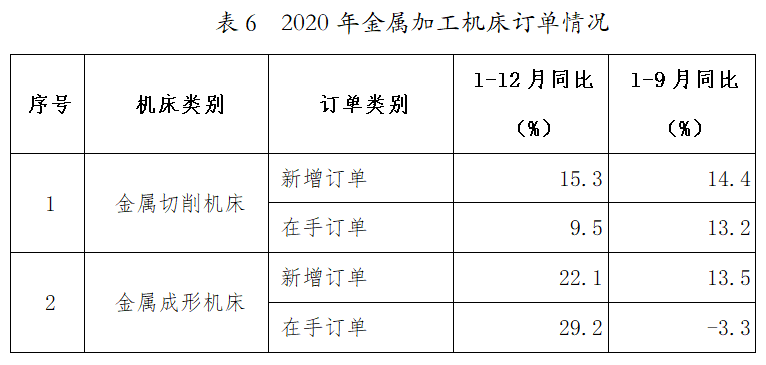

5.金属加工机床订单情况

根据协会对重点联系企业金属加工机床订单情况的统计,截至2020年12月,金属切削机床、金属成形机床订单情况详见表6。

从订单情况看,2020年金属切削机床和金属成形机床新增订单同比增长幅度均较大,并比前三季度增幅有所扩大,年末在手订单同比增幅也比较可观,特别是金属成形机床的在手订单同比增长近三成。

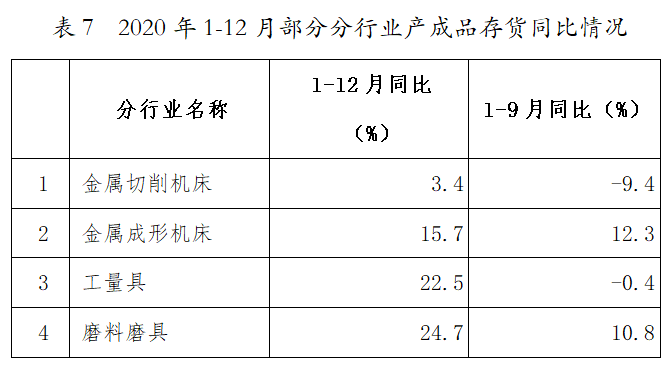

6.产成品存货

根据国统局规上企业统计数据,机床工具行业2020年12月末产成品存货同比增长8.6%,增幅较9月末扩大8.4个百分点。部分分行业产成品存货同比情况详见表7。由表中数据可见,四个分行业的产成品存货同比均较9月末时有较大幅度上升,应引起关注。

协会重点联系企业2020年12月末产成品存货同比增长4.6%,比2020年1-9月末增幅缩小0.5个百分点。其中,金属切削机床同比增长11.5%,金属成形机床同比降低1.8%,工量具同比降低4.6%,磨料磨具行业同比降低4.0%。

二 进出口情况

1.总体情况

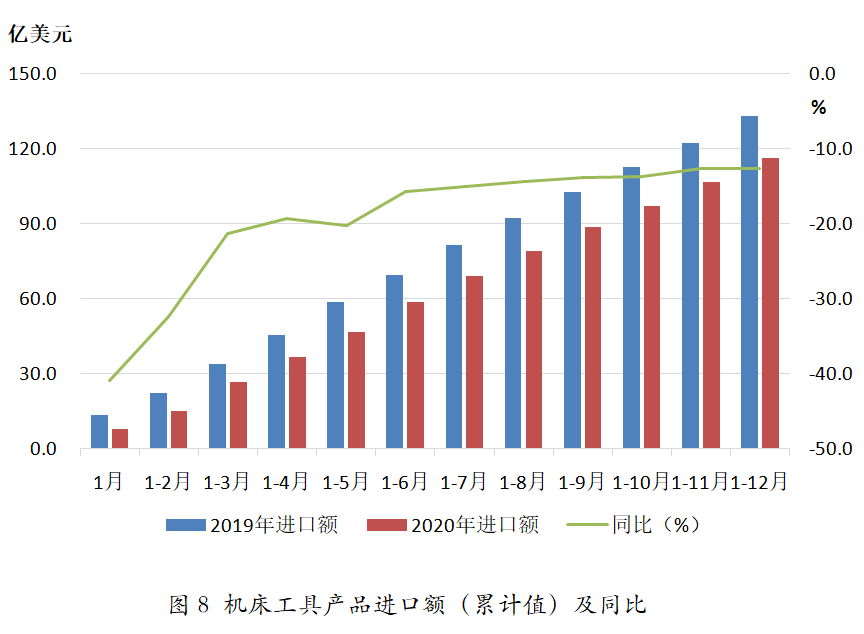

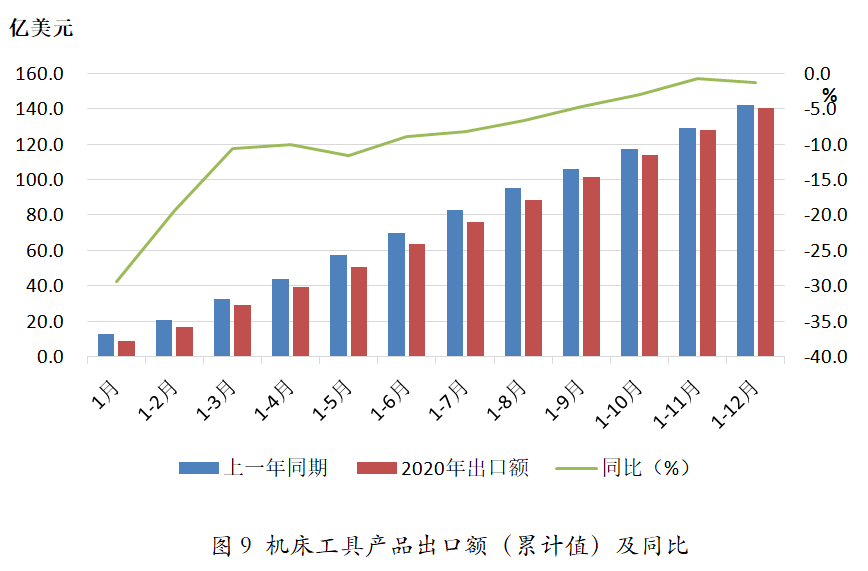

由于我国疫情迅速得到有效控制,稳外贸系列政策措施逐步显效,2020年全年机床工具行业进出口呈现出持续恢复状态。根据中国海关数据,2020年全年机床工具进出口总额256.8亿美元,同比下降6.7%,降幅较前三季度收窄2.4个百分点。其中,进口116.2亿美元,同比下降12.7%,降幅较前三季度收窄1.1个百分点;出口140.6亿美元,同比下降1.2%,降幅较前三季度收窄2.9个百分点。

2020年1-12月份机床工具产品进口和出口情况分别见图8、图9。由图可见,自2020年3月之后,进口和出口均呈逐月恢复态势,同比降幅逐月缩小,但出口降幅的恢复速度明显快于进口。

2020年全年机床工具进出口保持了自2019年6月以来的顺差态势,贸易顺差为24.5亿美元。呈现贸易顺差的有木工机床(16.0亿美元)、切削刀具(13.6亿美元)、磨料磨具(20.2亿美元)、金属成形机床(2.0亿美元)、铸造机(0.1亿美元)。金属切削机床仍为逆差(21.5亿美元)。

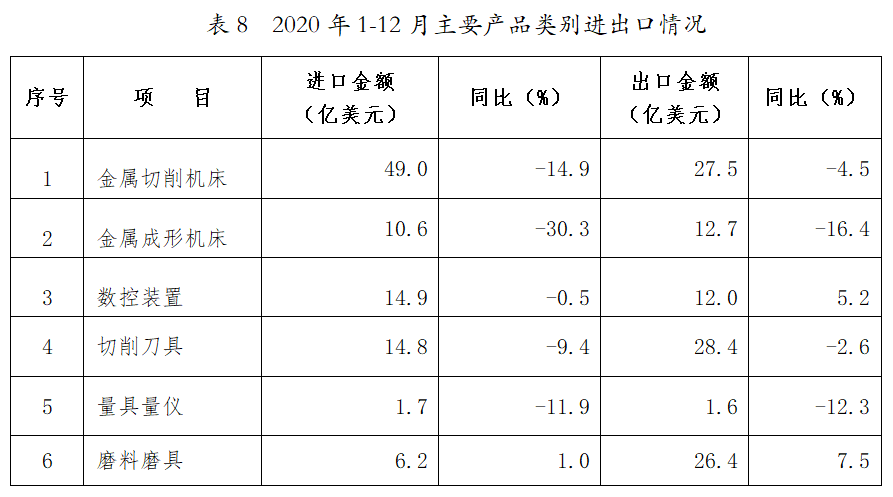

表8为2020年1-12月主要产品类别进出口情况。由表可见,在进口方面,金属成形机床下降幅度最大,同比下降达30.3%;其次是金属切削机床,同比下降14.9%。在出口方面,金属成形机床下降幅度也最大,同比下降16.4%;其次是量具量仪,同比下降12.3%;金属切削机床同比下降4.5%。1-12月金属切削机床和金属成形机床的进口金额、出口金额同比下降幅度均较前三季度显著缩小。在表中6种主要产品类别中,磨料磨具的进口额和出口额均已实现同比增长。

2.金属加工机床进出口情况

2020年1-12月金属加工机床进出口同比仍呈较大幅度下降趋势,但降幅比1-9月有所收窄。

2020年1-12月金属加工机床进口额59.7亿美元,同比下降18.1%,降幅较1-9月收窄3.5个百分点。其中,金属切削机床进口额49.0亿美元,同比下降14.9%,降幅较1-9月收窄3.5个百分点;金属成形机床进口额10.6亿美元,同比下降30.3%,降幅较1-9月收窄3.4个百分点。

与进口额同比下降形成对照的是,金属加工机床进口数量同比增加39.3%,其中金属切削机床进口数量同比增加12.1%,金属成形机床进口数量同比增加139.2%,表明进口机床单台价格有明显降低。

2020年1-12月金属加工机床出口额40.2亿美元,同比下降8.6%,降幅较1-9月收窄4.5个百分点。其中,金属切削机床出口额27.5亿美元,同比下降4.5%,降幅较1-9月收窄4.2个百分点;金属成形机床出口额12.7亿美元,同比下降16.4%,降幅较1-9月收窄5.4个百分点。

与出口额同比下降形成对照的是,金属加工机床出口数量同比增加1.3%,其中金属切削机床出口数量同比增加0.5%,金属成形机床进口数量同比增加7.8%,表明出口机床单台价格也有一定程度降低。

(1)金属加工机床进口来源前十位的国家和地区

2020年1-12月金属加工机床进口来源前十位的国家和地区,进口金额合计占比为94.8%。其中,日本、德国和中国台湾依次占居前三位,三者金额合计占比高达70%以上。从日本进口金额从1-9月的同比下降4.9%转为同比增长1.0%,占比也从1-9月时的34.9%增至36.4%。从韩国和德国进口金额同比下降幅度超过30%,从美国和意大利进口金额同比下降幅度超过20%。(详见表9)

(2)金属加工机床出口去向前十位的国家和地区

2020年1-12月金属加工机床出口去向前十位的国家,出口额合计占比为51.9%。其中,越南、美国和印度依次占居前三位,三者合计占比近25%。对土耳其、韩国、俄罗斯联邦和美国的出口金额同比增长。在出口金额同比下降的国家中,对印度出口金额同比下降36.1%,降幅最大。(详见表10)

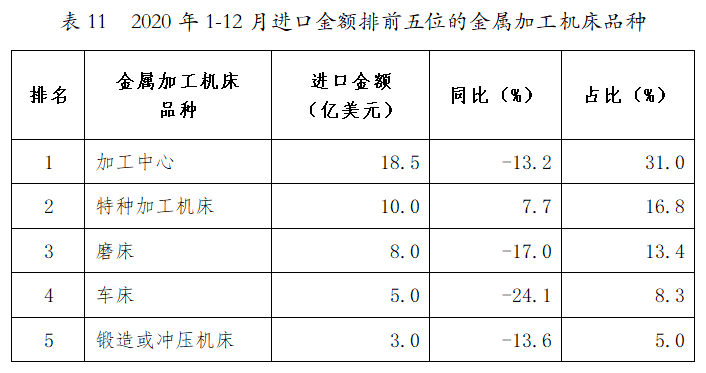

(3)进口金额排前五位的金属加工机床品种

2020年1-12月进口前五位品种及其顺序与1-9月相同,这五个品种合计进口金额占比达74.5%,其中加工中心占比最大(31.0%)。特种加工机床出口金额同比增长7.7%,增幅比1-9月扩大1.3个百分点,其他品种均同比下降,其中车床下降超过20%。(详见表11)

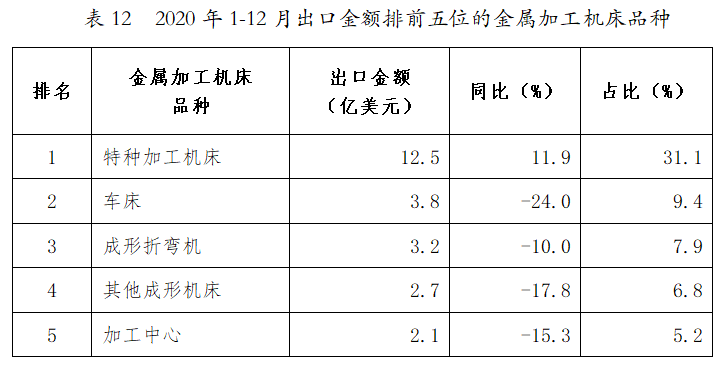

(4)出口金额排前五位的金属加工机床品种

2020年1-12月出口前五位的品种及其顺序与1-9月相同,这五个品种合计出口金额占比达60.4%,其中特种加工机床占比最大(31.1%)。特种加工机床出口金额同比增长11.9%,增幅比1-9月扩大2.8个百分点,其他品种出口金额同比均有较大幅度的同比下降,其中车床下降幅度最大(-24.0%)。(详见表12)

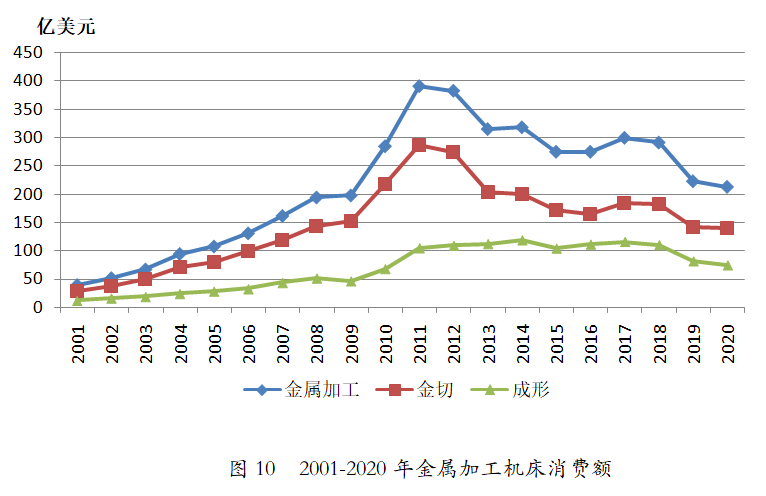

三 金属加工机床消费额

2020年我国金属加工机床生产额193.6亿美元,同比降低0.7%,其中金属切削机床生产额117.2亿美元,同比增长3.8%;金属成形机床生产额76.4亿美元,同比降低6.1%。

2020年金属加工机床消费额为213.1亿美元,同比降低4.5%,其中金属切削机床消费额138.7亿美元,同比降低2.1%;金属成形机床消费额74.4亿美元,同比降低8.7%。2020年国内金属加工机床市场需求总体上仍有小幅下降。

2001-2020年国内金属加工机床消费额变动趋势见图10。

四 2020年全年行业运行特点

1.主要经济指标持续回稳向好,多项指标优于上年同期

随着新冠疫情得到有效控制,社会和经济活动逐步恢复,我国机床工具行业自二季度以来一直呈回稳向好趋势。营业收入降幅逐季收窄,二季度同比下降7.6%,三季度同比下降4.4%,年底为同比下降0.5%,已与上年水平十分接近。从月度来看,8月后已由同比下降转为同比增长,12月当月营业收入同比增长7.7%,回升势头明显。

机床工具行业累计实现利润总额指标自8月以来已经转为同比增长,1-12月累计实现利润总额同比增长20.6%。而月度实现利润总额自4月份以来一直为同比增长,12月当月实现利润总额同比增长58.7%。