2020年对各行各业来说都是极不寻常的一年,突然爆发的新冠疫情蔓延全球,深刻影响了世界经济运行,中国机床行业亦卷入其中。但疫情对行业的影响程度究竟几何?恢复情况又是怎样?对这些具体问题,即使业内资深人士,恐怕也很难给予准确回答。

2021年2月26日,中国机床工具工业协会发布了《2020年机床工具行业经济运行情况分析》。该报告从主要经济指标完成情况、进出口情况、金属加工机床消费额、2020年全年行业运行特点、近期行业形势研判等五个方面全面具体地介绍了我国机床工具行业2020年运行情况,对客观认识我国机床行业2020年发展情况、总结发展经验、展望未来趋势有着重要意义。

2020年机床工具行业经济运行情况分析

2020年是我国机床工具行业极为特殊的一年。2018年下半年至2019年全年行业曾一度持续下行,2020年初突发新冠疫情,我国经济和社会活动受到严重影响,机床工具行业也遭遇到前所未有的冲击和压力。党和国家及时采取果断有力措施,统筹推进疫情防控和经济社会发展工作,疫情迅速得到控制,企业复工复产,生产经营逐步走上正轨。

在此期间,机床工具行业的主要经济指标1、2月曾大幅下滑,3月后逐月转好,进入下半年后则呈现出加速回升态势。2020年1-12月机床工具行业完成营业收入7082.2亿元,同比降低0.5%,实现利润总额475.6亿元,同比增长20.6%。

2020年金属加工机床消费额为213.1亿美元,同比降低4.5%,其中金属切削机床消费额138.7亿美元,同比降低2.1%;金属成形机床消费额74.4亿美元,同比降低8.7%。2020年国内金属加工机床市场需求总体上仍有小幅下降。

截至2020年12月,我国机床工具行业年营业收入2000万元以上的规模以上企业(下称“规上企业”)共5720家,比2019年12月增加10家。这5720家企业在八个分行业的分布如表1所示。

一 主要经济指标完成情况

1.营业收入

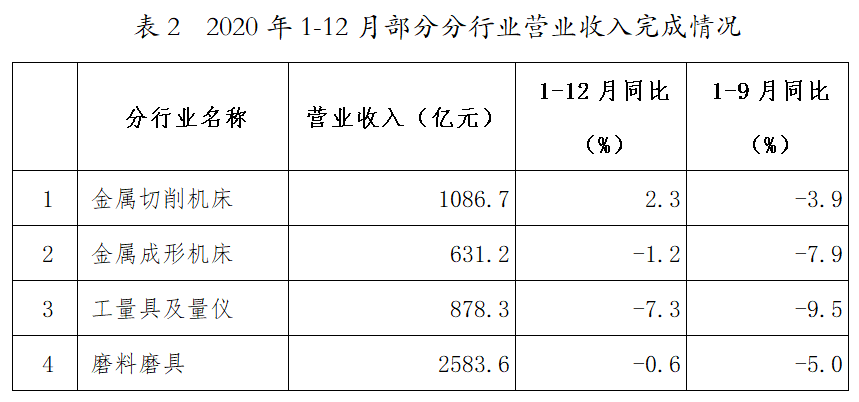

根据国统局规上企业统计数据,机床工具行业2020年1-12月累计完成营业收入7082.2亿元,同比降低0.5%,降幅较1-9月份收窄3.9个百分点。部分分行业营业收入完成情况如表2所示。表中所示分行业2020年1-12月营业收入同比均优于1-9月,其中金属切削机床行业实现营业收入同比由负转正。

2020年1-12月机床工具行业营业收入完成及同比变动情况详见图1。

由图1可见,在疫情爆发的1-2月,实现营业收入同比降低25.4%,其后在疫情得到有效控制后快速恢复,1-12月已经恢复到同比降幅0.5%。从单月来看,自8月份起,当月实现营业收入同比就已经由负转正,12月当月实现营业收入同比增长7.7%。

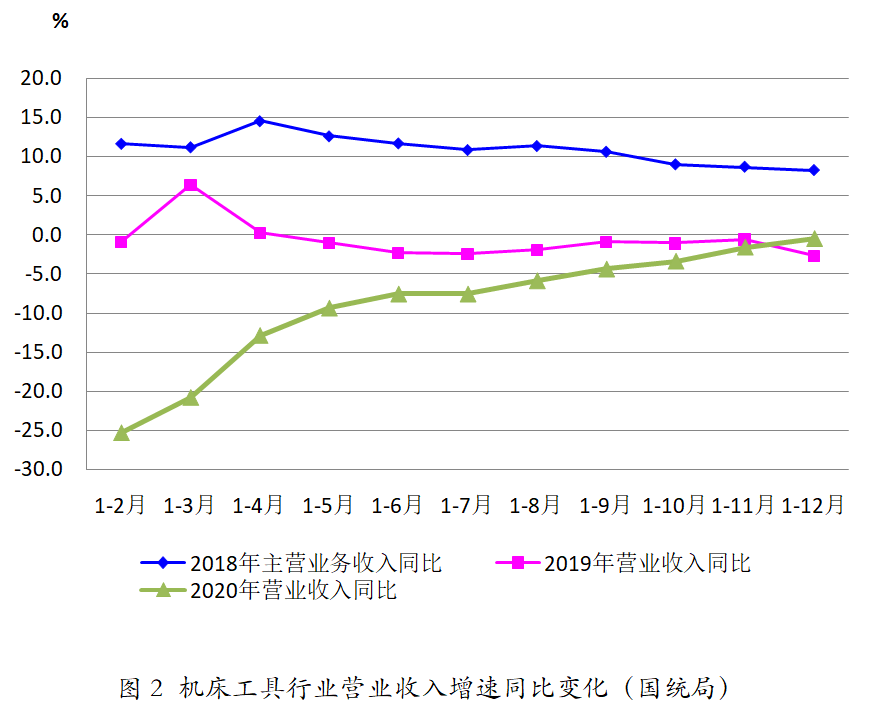

图2为2020年1-12月份营业收入同比变化与2019年及2018年主营业务收入同比变化的对比。由图可见,2018年全年保持了同比增长,但同比增幅逐渐减小;2019年除1-3月、1-4月为同比增长之外,其余各月均为同比小幅降低。2020年1-2月受疫情影响营业收入同比大幅度下降,其后各月累计营业收入同比降幅始终呈持续收窄趋势,至年底已经与上年基本持平,直观反映了机床工具行业积极抗击疫情影响,逐步恢复正常运行的过程。

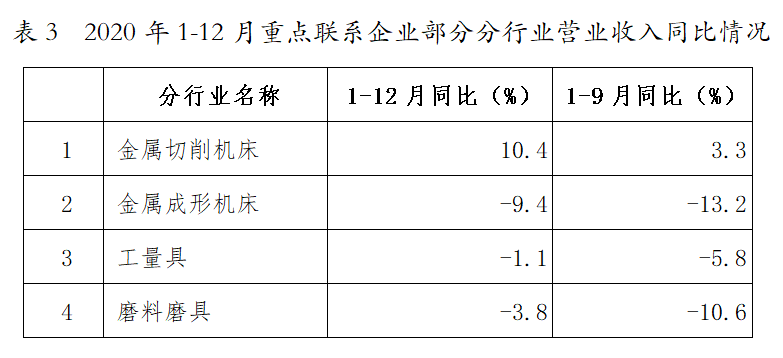

中国机床工具工业协会重点联系企业2020年1-12月累计完成营业收入同比增长3.0%,1-9月为降低3.3%。部分分行业营业收入同比情况如表3所示。

协会重点联系企业与国统局数据变动趋势相同。2020年1-12月营业收入同比水平明显优于1-9月。特别值得注意的是,重点联系企业中金属切削机床行业已连续两个季度营业收入同比正增长。

2.利润总额

根据国统局规上企业统计数据,机床工具行业2020年1-12月累计实现利润总额475.6亿元,同比增长20.6%,较1-9月同比增幅扩大12.6个百分点。

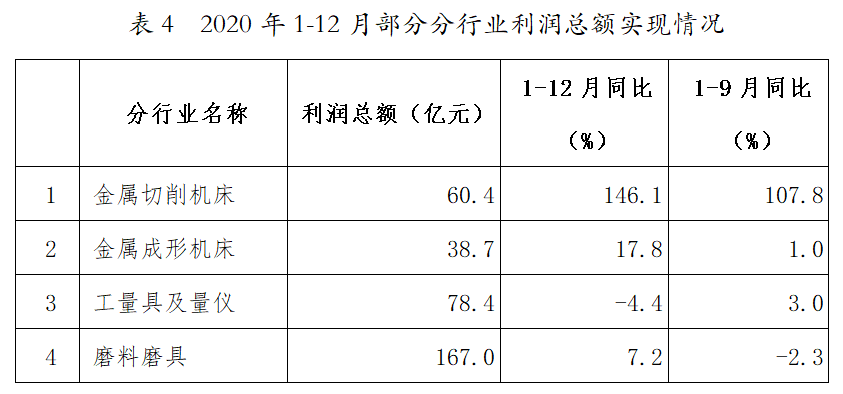

部分分行业利润总额实现情况如表4所示。

数据显示,除工量具及量仪外,其他三个行业1-12月累计实现利润总额同比情况,较1-9月均有明显改善。其中金属切削机床行业利润总额虽有明显提高,主要原因是上年基数太低和受益于疫情后政府的助企纾困政策。

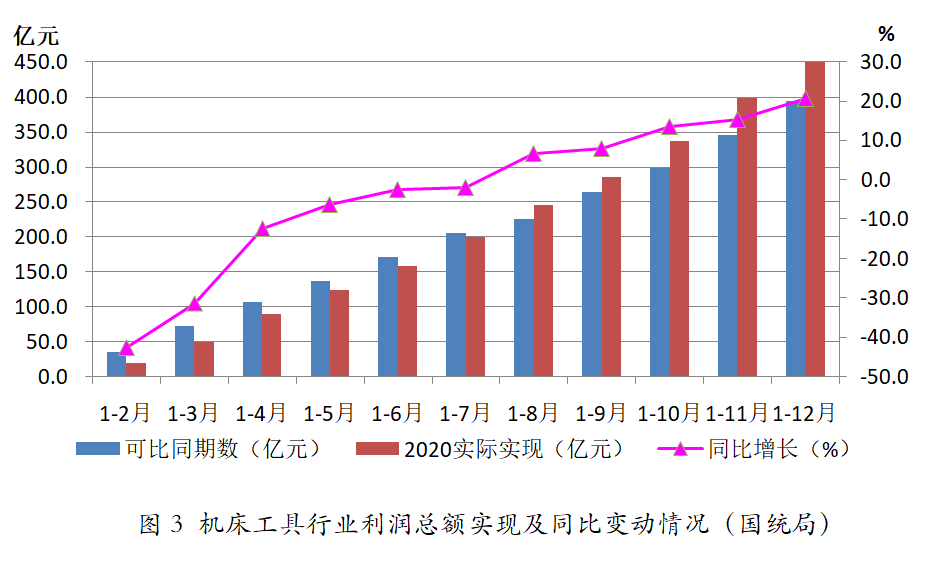

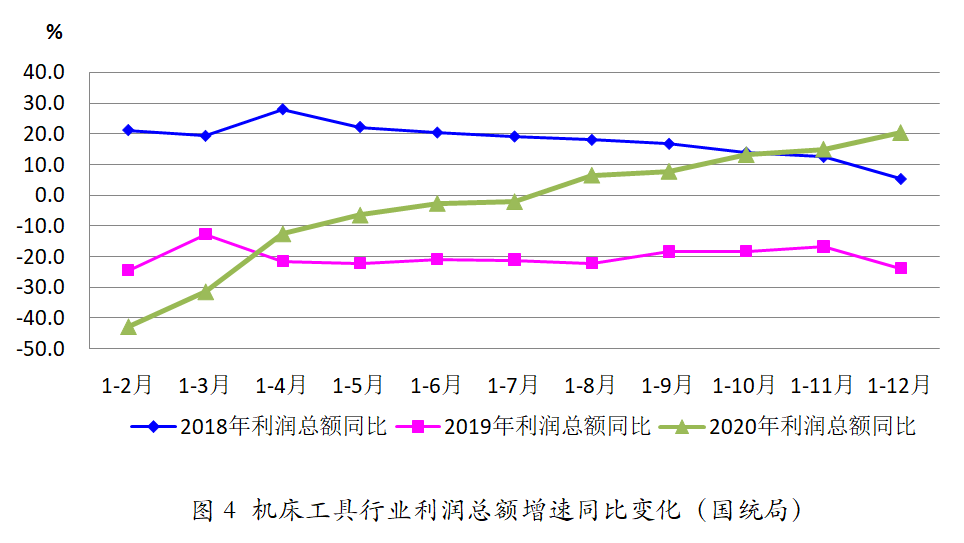

2020年1-12月机床工具行业实现利润总额及同比增长情况详见图3。由图可见,自2020年8月份起,实现利润总额增速由负转正。

图4为2020年1-12月份机床工具行业利润总额同比变化与2019、2018两年利润总额同比变化的对比。由图可见,2018年全年各月利润总额累计同比始终保持在正增长区间,2019年各月利润总额累计同比均在负增长区间。2020年7月之前,各月累计实现利润总额仍同比降低,但降幅逐月明显收窄,8月之后则为同比增长,并且增幅逐月扩大。

3.亏损企业比例

根据国统局规上企业统计数据,2020年1-12月机床工具行业亏损企业829家,亏损面为14.5%,比1-9月收窄5.6个百分点。其中,金属切削机床行业亏损面最大,为19.3%,比1-9月收窄6.2个百分点;金属成形机床行业亏损面为18.1%,比1-9月收窄8.5个百分点;工量具及量仪行业亏损面为10.6%,比1-9月收窄4.4个百分点;磨料磨具行业亏损面为13.9%,比1-9月收窄5.1个百分点。以上各分行业亏损面均比2020年1-9月明显收窄。

2020年1-12月,协会重点联系企业中亏损企业占比为29.3%,较1-9月收窄3.3个百分点。其中,金属切削机床行业亏损面最大,为33.9%,较1-9月收窄5.6个百分点;金属成形机床行业亏损面为44.4%,较1-9月扩大11.1个百分点;工量具行业亏损面为17.6%,较1-9月收窄3.0个百分点;磨料磨具行业亏损面为18.2%,较1-9月收窄9.1个百分点。

国统局数据和协会重点联系企业亏损面数据,除金属成形机床行业外,机床工具行业及其多数分行业1-12月亏损面均较1-9月明显收窄。

4.金属切削机床和金属成形机床产量

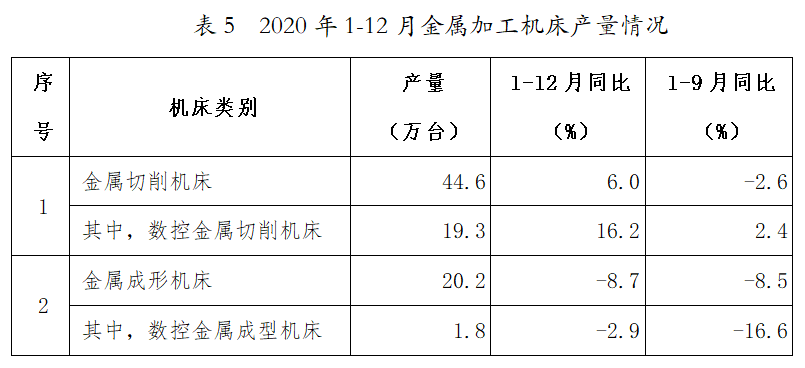

根据国统局规上企业统计数据,2020年1-12月累计金属加工机床产量情况详见表5。由表中数据可见,2020年1-12月金属切削机床产量同比明显高于上年,且比1-9月产量同比有较大幅度上升。其中数控金属切削机床同比上升更为明显;但同期金属成形机床产量同比与1-9月时近似,仍有较大幅度降低。其中数控金属成形机床产量同比较1-9月时降幅缩窄明显。

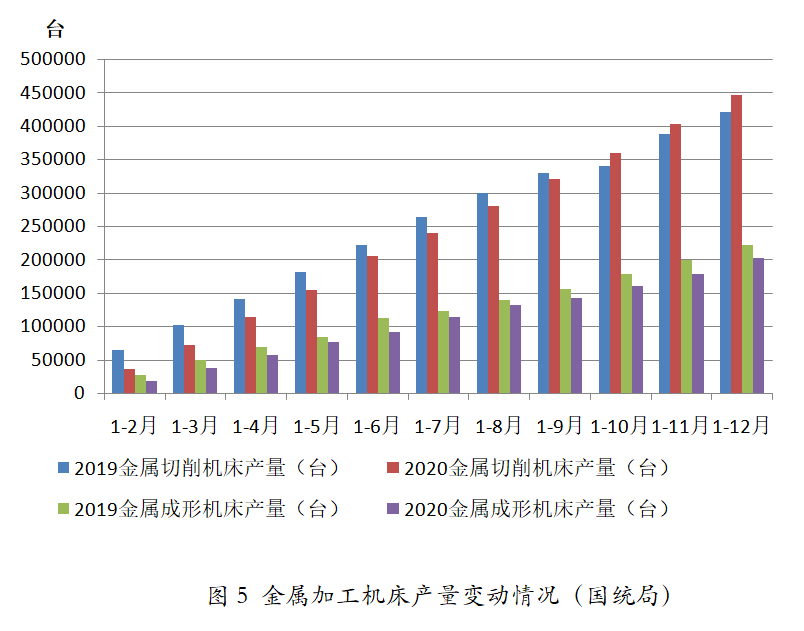

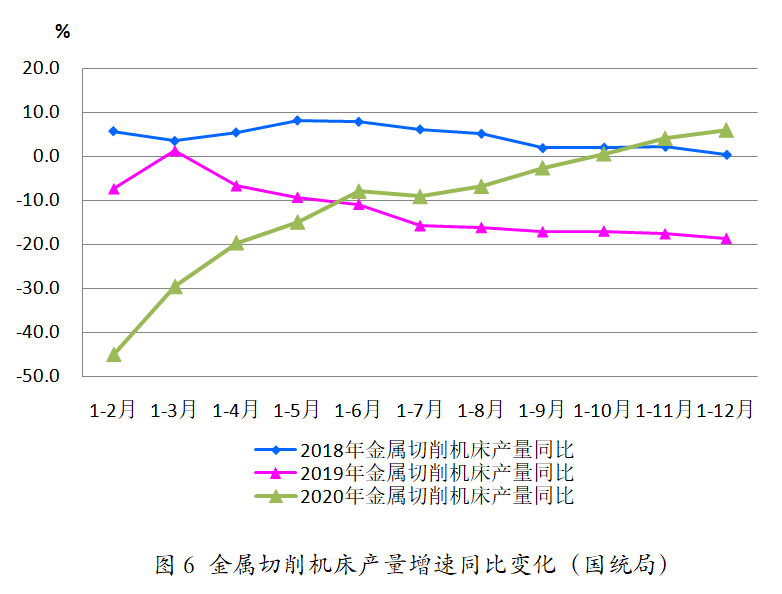

图5为国统局机床工具行业金属加工机床产量变动情况。

图6为2020年1-12月金属切削机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。由图5、图6可见,2018年金属切削机床产量累计同比全年始终为同比增长。2019年除1-3月累计同比增长外,其他各月累计同比均为降低,且降低幅度呈逐月加大趋势。2020年年初受疫情影响,1-2月产量同比下降达45.0%,其后随着复工复产同比降幅逐月缩小。自10月起,金属切削机床产量走出18个月的负增长区间,转为同比增长,2020年1-12月为同比增长6.0%。

图7为2020年1-12月金属成形机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。2018年金属成形机床产量累计同比自1-3月后就已经进入下行区间,2019年延续了上年下行趋势。2020年年初受疫情影响,金属成形机床产量同比下降达32.5%,其后随着复工复产同比降幅逐月缩小。但下半年以来同比降幅出现波动,2020年1-12月为同比降低8.7%。。